به گزارش ماین نیوز، اگرچه ثبت رکورد بیسابقه افزایش قیمت طلا در سال ۲۰۲۳ را نباید خبر خوبی برای بخش معدن در نظر گرفت، با این وجود صنعت طلا را علیرغم رویدادهای اتفاق افتاده پیرامون بخش فلزات حیاتی بهکاررفته در تولید باتری و گذار به انرژیهای تجدیدپذیر میتوان همچنان به عنوان یکی از پایههای اصلی بازار بورس اوراق بهادار به حساب آورد.

در همین راستا، قیمتها در بازارهای فلزات و مواد معدنی حیاتی علیالخصوص نیکل، کبالت و لیتیوم در سال ۲۰۲۳ نوسانات زیادی را تجربه کردند که البته طی سالهای گذشته نیز همچنین اتفاقاتی افتاده بود و تازگی نداشت. با این حال، تولیدکنندگان عناصر نادر خاکی، ناظران وضعیت بازار فلزات گروه پلاتین، مصرفکنندگان سنگآهن و خریداران طلا و نقره، شرایط بدتر از این را هم پیشتر تجربه کرده بودند.

بر همین اساس شرکتهای معدنی در گذار از شرایط سخت و مشکلات، تجربه بیشتری نسبت به سالهای گذشته کسب کردهاند. با این وجود، تعطیلی اجباری یکی از بزرگترین معادن مس در سال ۲۰۲۳ که قرار بر این بود به بزرگترین تولیدکننده این فلز در جهان تبدیل شود، نشانگر این موضوع است که شرکتهای تولیدکننده و فعال در حوزه معدن علاوه بر نوسانات عرضه و تقاضا و قیمت در بازار با این گونه از مشکلات پیشبینی نشده نیز ممکن است مواجه شوند.

دستور توقف فعالیت معدن «Cobre Panama» توسط دولت پاناماپس از ماهها اعتراض و فشارهای سیاسی، دولت پاناما در پایان ماه نوامبر ۲۰۲۳، دستور تعطیلی معدن «Cobre Panama» که تحت مدیریت شرکت «First Quantum Minerals» قرار دارد را به دنبال صدور حکمی از سوی دادگاه عالی این کشور صادر کرد. گفتنی است دادگاه عالی پاناما فعالیت استخراج در این معدن را خلاف قانون اساسی این کشور اعلام کرده بود.

طبق آخرین بیانیه شرکت «First Quantum Minerals» که در روز جمعه ۲۹ دسامبر ۲۰۲۳ رسانهای شد، این شرکت اعلام کرد که دولت پاناما هنوز دلایل قانونی برای پیگیری طرح تعطیلی معدن «Cobre Panama» را ارائه نکرده است. وزارت صنایع کشور پاناما در این خصوص اعلام کرده بود که دلایل صدور این دستور را در قالب یک بیانیه در ماه ژوئن ۲۰۲۴ ارائه خواهد داد.

در همین راستا، شرکت «First Quantum Minerals» بیان کرد که دو ابلاغیه درخواست داوری در مورد توقف فعالیت معدن مذکور را ارائه کرده است که در آن اعلام شده فعالیت در این معدن از زمانی که معترضان در کشور پاناما دسترسی به بندر کشتیرانی در این کشور در ماه اکتبر ۲۰۲۳ را مسدود کرده بودند، متوقف شده بود.

تریستان پاسکال، مدیرعامل شرکت «First Quantum Minerals» اظهار داشت: ارائه درخواست داوری، نتیجه مطلوب این شرکت را به دنبال نخواهد داشت.

پس از ناآرامیهای اخیر در کشور پاناما، شرکت «First Quantum Minerals» تاکید کرد که باید سهم خریداری شده از معدن «Cobre Panama» به ارزش ۱۰ میلیارد دلار را در قالب سهامی عام واگذار میکرد. با این حال، این شرکت هماکنون باید زمان بیشتری را برای تعامل با دولت پاناما قبل از انتخابات سراسری سال ۲۰۲۴ در این کشور صرف کند.

ارزش سهام شرکت «First Quantum Minerals» در هفته سوم ماه دسامبر ۲۰۲۳ افزایش پیدا کرد اما همچنان بیش از ۵۰ درصد کمتر از بالاترین رکورد ثبت شده برای سهام این شرکت در ماه جولای ۲۰۲۳ معامله میشود.

پیشبینی مبهم وضعیت کسری در عرضه مستوقف فعالیت در معدن «Cobre Panama» و به وجود آمدن اختلالات غیرمنتظره در زنجیره عرضه، موجب شد شرکتهای تولیدکننده مس مجبور شوند میزان تولید خود از معادن این فلز را کاهش دهند. بر همین اساس به دلیل مطرح شده، حدود ۶۰۰ هزار تن حجم عرضه مورد انتظار مس در بازار کاهش یافت و بازار این فلز را از یک وضعیت مازاد عرضه، وارد یک وضعیت ثبات و یا حتی وضعیت کسری تولید کرد.

لازم به ذکر است پیشبینی شده بود که بازار عرضه فلز مس در چندین سال آینده، به لطف بهرهبرداری تعدادی از معادن بزرگ این فلز وضعیت مازاد عرضه را تجربه کند.

انتظار میرفت افزایش حجم تقاضا برای وسایل نقلیه الکتریکی و زیرساختهای انرژی تجدیدپذیر تا پایان سال ۲۰۳۰، با وضعیت کمبود تولید مواد اولیه از معادن تازه راهاندازیشده مواجه شود اما اتفاقات سال ۲۰۲۳ در بخش مس نشان داد که اوضاع برای این فلز طبق آنچه پیشبینی شده بود، اتفاق نخواهد افتاد.

مشکلات ایجاد شده در بخش معدن نشان داد که روند عرضه مواد اولیه از معادن تا چه حد میتواند به دلیل مسائلی چون مخالفتهای سیاسی و اجتماعی، دشواری توسعه ظرفیتهای جدید در معادن و یا صرفا چالشهای روزانه استخراج و تولید آسیبپذیر باشد.

کاهش قیمت لیتیوم همگام با افزایش حجم عرضهاگرچه قیمت لیتیوم در سال ۲۰۲۳ با روند کاهش مواجه شد اما با این حال پیشبینیها برای سال ۲۰۲۴ حاکی از آن است که قیمت این فلز تغییراتی را به خود خواهد دید. تقاضا برای لیتیوم به منظور استفاده در تولید باتری خودروهای الکتریکی، هنوز به سرعت در حال رشد است. با این وجود، این مسئله روند عرضه این فلز در بازار را تحت تاثیر قرار داده است.

شرکت «UBS» در اوایل ماه دسامبر ۲۰۲۳ اعلام کرد که حجم عرضه جهانی لیتیوم در سال ۲۰۲۴، حدود ۴۰ درصد افزایش خواهد یافت و به بیش از ۱٫۴ میلیون تن کربنات لیتیوم معادل خواهد رسید.

بر اساس گزارش این شرکت، پیشبینی میشود که مقدار تولید لیتیوم شرکتهای بزرگ در استرالیا و کشورهای آمریکای لاتین به ترتیب ۲۲ و ۲۹ درصد افزایش پیدا کند؛ این در حالی است که انتظار میرود تولید این ماده معدنی در آفریقا به دلیل بهرهبرداری از پروژههای لیتیوم زیمبابوه دو برابر افزایش یابد.

این شرکت در ادامه گزارش خود اعلام کرد که مقدار تولید لیتیوم در چین نیز طی دو سال آینده، حدود ۴۰ درصد افزایش خواهد یافت که عمده این افزایش حجم تولید به پروژه تحت مدیریت شرکت «CATL» در استان جیانگشی مربوط میشود.

این شرکت پیشبینی میکند قیمت کربنات لیتیوم چین در سال ۲۰۲۴، بیش از ۳۰ درصد کاهش یابد و به ۸۰ هزار یوان (۱۴ هزار و ۸۰۰ دلار) در هر تن برسد که به طور میانگین معادل هزینههای تولید یعنی در حدود ۱۰۰ هزار یوان در هر تن در استان جیانگشی، بزرگترین منطقه تولید لیتیوم در چین است.

ادامه افزایش حجم تقاضای لیتیومدر ماه اکتبر ۲۰۲۳، شرکت «Albemarle» نتوانست سهام شرکت «Liontown Resources Ltd» را پس از اینکه ثروتمندترین زن استرالیا اقدام به خرید سهام شرکت مذکور کرده بود، خریداری کند. گفتنی است شرکت «Albemarle» قصد داشت سهام شرکت «Liontown Resources Ltd» را به مبلغ ۴٫۲ میلیارد دلار بخرد.

در همین راستا، شرکت «Albemarle» که بسیار تمایل داشت ظرفیت جدید تولید لیتیوم خود را افزایش دهد، تمرکز خود را بر روی پروژه «Kathleen Valley» به عنوان یکی از ذخایر معدنی بزرگ لیتیوم استرالیا معطوف کرد. شرکت «Liontown Resources Ltd» با پذیرش بهترین و آخرین پیشنهاد یک شرکت آمریکایی به مبلغ سه دلار استرالیا، به ازای هر سهم در ماه سپتامبر ۲۰۲۳ موافقت کرد.

شرکت «Albemarle» مجبور شد با شرکت «Hancock Prospecting» که حدود ۱۹٫۹ درصد از سهام شرکت «Liontown Resources Ltd» را در اختیار دارد، برای خرید مابقی سهام شرکت مذکور به رقابت بپردازد. در نهایت شرکت «Hancock Prospecting» در این رقابت موفق شد و به این ترتیب بیشترین سهام شرکت «Liontown Resources Ltd» را در اختیار گرفت.

شرکت «SQM» به همراه شرکت «Hancock Prospecting» در بیانیهای مشترک در روز سهشنبه ۲۶ دسامبر ۲۰۲۳ اعلام کردند که قصد دارند به طور مشترک، مبلغ یک میلیارد و ۱۴۰ میلیون دلار بر روی شرکت تولیدکننده لیتیوم «Azure Minerals» سرمایهگذاری کنند.

ثبت این قرارداد همکاری، موجب مشارکت شرکت «SQM» در پروژه «Andover Azure» و استفاده از زیرساخت ریلی و تجربه شرکت «Hancock Prospecting» در توسعه معادن خواهد شد.

افزایش تولید لیتیوم در شیلی و مکزیکگابریل بوریک، رئیس جمهور شیلی در ابتدای هفته پایانی دسامبر ۲۰۲۳، از تشکیل یک شرکت جدید در صنعت لیتیوم تحت مدیریت دولت از طریق ادغام دو شرکت دولتی «Codelco» با شرکت خصوصی «SQM» قدردانی کرد.

وی افزود: رهبر چپگرایان در شیلی در تلاش است کنترل دولتی آینده این کشور به رهبری این جناح سیاسی بر فلزات معدنی حیاتی مورد استفاده در تولید باتری در معادن شیلی را افزایش دهد.

شرکت خصوصی «SQM» اعلام کرد که با شرکت دولتی «Codelco» برای توسعه و تولید لیتیوم در نمکزار آتاکاما وارد شراکت خواهد شد. این همکاری در سال ۲۰۲۵ آغاز شده و تا سال ۲۰۶۰ ادامه پیدا میکند.

این قرارداد مطابق با طرحهای رئیس جمهور شیلی به شرکت «Codelco»، بیشترین کنترل مدیریت در اجرای این پروژهها را در راستای تقویت کنترل دولت بر بخش لیتیوم به منظور افزایش مشارکت شرکتهای دولتی و خصوصی در بهرهبرداری از منافع این طرح واگذار کرده است.

در رابطه با آینده استخراج و تولید لیتیوم در نمکزار آتاکاما واقع در شمال شیلی که حدود ۹۰ درصد از ذخایر لیتیوم این کشور در آن قرار دارد، چندین شرکت سالها مشغول مذاکره با یکدیگر بودند. لازم به ذکر است که شیلی، بزرگترین ذخایر قطعی لیتیوم در جهان را در اختیار دارد.

برخی تحلیلگران استدلال میکنند که شرکتهای فعال در صنعت لیتیوم به احتمال زیاد تمرکز طرحهای سرمایهگذاری کوتاهمدت خود را بر نمکزارهای شیلی یا آرژانتین معطوف میکنند؛ چراکه وضعیت صنایع در این دو کشور ثبات بیشتری داشته و سیاستهای ارائه شده در آنها رویکرد بازارپسندانهتری دارد.

در ماه آگوست ۲۰۲۳، شرکت تولیدکننده لیتیوم چینی «Ganfeng» اعلام کرد که مقامات مسئول بخش معدن در مکزیک، اخطاریهای را برای شرکتهای تابعه محلی شرکت «Ganfeng» فعال در این کشور صادر کردهاند. این امر نشان میدهد ۹ امتیاز انحصاری حق استخراج و تولید این شرکت فسخ شده است.

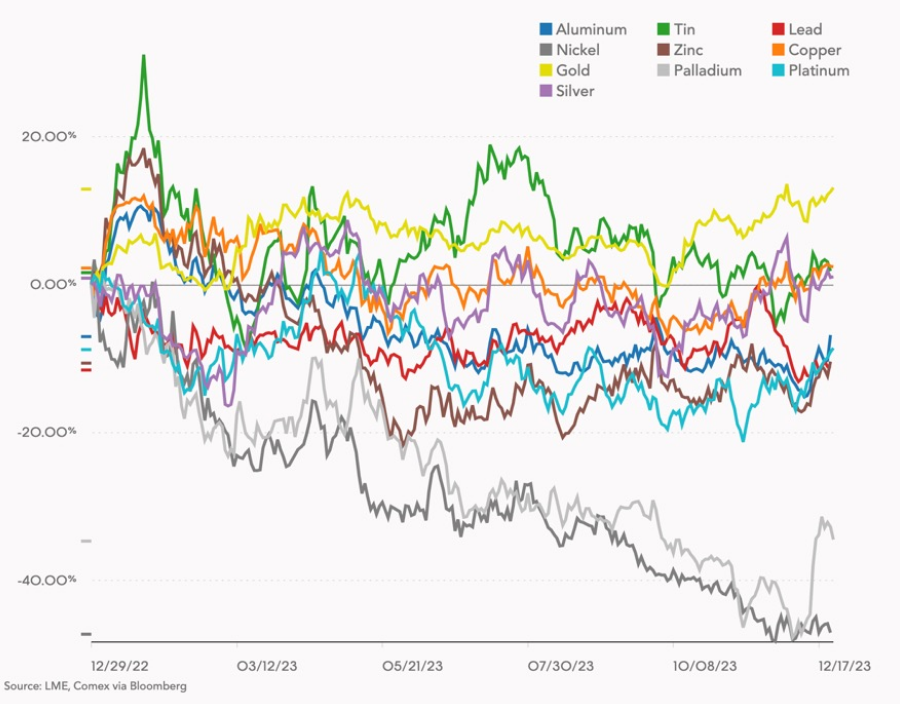

ثبت رکورد افزایش قیمت طلا در سال ۲۰۲۳قیمت طلا در معاملات آتی بورس نیویورک در ابتدای ماه دسامبر ۲۰۲۳، به بالاترین میزان خود رسید و به نظر میرسد قیمت این فلز گرانبها از این میزان نیز در سال ۲۰۲۴ فراتر رود.

انجمن بازار شمش لندن (LBMA) اعلام کرد که قیمت مبنای طلای لندن در بعد از ظهر روز معاملاتی چهارشنبه ۲۷ دسامبر ۲۰۲۳، به بالاترین میزان خود یعنی دو هزار و ۶۹ دلار و ۴۰ سنت در هر اونس تروا رسید و نسبت به قیمت دو هزار و ۶۷ دلار و ۱۵ سنت به ثبت رسیده برای این فلز گرانبها در ماه آگوست ۲۰۲۰ فراتر رفت.

روث کراول، مدیر اجرایی انجمن بازار شمش لندن (LBMA)، علت افزایش قیمت طلا را نوسانات اقتصادی و مسائل ژئوپلیتیکی اخیر عنوان کرد و گفت: این مسئله سرمایهگذاران را به سمت خرید این فلز گرانبها سوق داده است.

در همین راستا، بانک جی پی مورگان در ماه جولای ۲۰۲۳ پیشبینی ثبت رکورد جدیدی را برای قیمت طلا ارائه کرده بود اما انتظار داشت که این ثبت رکورد جدید در سه ماهه دوم سال ۲۰۲۴ رخ دهد. با این حال، پیشبینی این بانک مبنی بر کاهش نرخ بهره بانکی در آمریکا برای سال ۲۰۲۴ همچنان به قوت خوت باقی است.

این بانک برای قیمت طلا در سه ماهه پایانی سال ۲۰۲۴، رقم دو هزار و ۱۷۵ دلار در هر اونس را پیشبینی کرده است؛ در حالی که به دلیل پیشبینی رکود جزبی اقتصادی در ایالات متحده آمریکا قبل از شروع آغاز اجرای سیاستهای پولی انبساطی فدرال رزرو، به نظر میرسد که روند افزایش قیمت طلا همچنان ادامه داشته باشد.

علیرغم وجود افزایش قیمت طلا و ثبت رکوردهای جدید قیمتی برای آن، هزینههای تخصیص یافته برای مرحله اکتشاف این فلز گرانبها در معادن کاهش پیدا کرده است.

بر اساس نتایج مطالعات انجام شده در ماه نوامبر ۲۰۲۳، بودجه کلی مرحله اکتشاف معدن در این سال از میان دو هزار و ۲۳۵ شرکت که بخشی از بودجه خود را به این موضوع اختصاص دادهاند، برای اولین بار نسبت به سال ۲۰۲۰ حدود ۳ درصد کاهش یافت و به ۱۲٫۸ میلیارد دلار رسید.

با وجود افزایش قیمت طلا، بودجه اکتشاف طلا که از لحاظ تاریخی بیش از هر فلز یا ماده معدنی دیگری تحت تاثیر حضور شرکتهای نوپا بوده است، با ۱۶ درصد کاهش سالانه (یک میلیارد و ۱۰۰ میلیون دلار) به کمتر از ۶ میلیارد دلار رسیده است که نسبت به افزایش رقم ۴۶ درصدی بودجه کل در بخش طلا چندان به چشم نمیآید.

این میزان نسبت به افزایش رقم ۵۴ درصدی بودجه کل بخش طلا در سال ۲۰۲۲ در بحبوحه افزایش هزینههای لیتیوم، نیکل و سایر فلزات بهکاررفته در تولید باتری، به همراه روند صعودی افزایش هزینههای تولید اورانیوم، عناصر نادر خاکی و گرافیت یک روند نزولی را نشان میدهد.

افزایش تقاضا برای اورانیومدر اواخر ماه نوامبر ۲۰۲۳، قیمت اورانیوم برای اولین بار طی ۱۵ سال گذشته به ۸۰ دلار در هر پوند رسید که ناشی از افزایش حجم تقاضا برای استفاده از انرژی هستهای به دلیل اختلال در عرضه انرژی جهانی بود.

طبق گزارش انجمن جهانی هستهای، حجم عرضه جهانی کیک زرد ممکن است در سال ۲۰۲۳ یا سال آینده به ۱۴۵ میلیون پوند برسد. با این حال، حجم تقاضای سالانه برای کیک زرد در حال حاضر ۱۸۰ میلیون پوند است و این انجمن پیشبینی میکند تا سال ۲۰۴۰، این حجم تقاضا تقریبا دو برابر افزایش یابد و به ۳۰۰ میلیون پوند برسد.

بر همین اساس، حدود ۶۰ نیروگاه هستهای در سطح جهان در دست ساخت است و تعداد بیشتری نیز در سالهای آینده ساخته خواهد شد. کشورهایی مانند آلمان و ژاپن که به دنبال حذف تدریجی استفاده از انرژی هستهای بودند، در حال حاضر در این تصمیم خود بازنگری کردهاند.

در همین راستا، فعالیت در مرکز تولید اورانیوم در شهر آتاباسکا در شمال استان ساسکاچوان کانادا در حال تشدید است. شرکت «NexGen» برای راهاندازی پروژه استخراج و تولید اورانیوم در معدن تحت مدیریت خود یعنی «Rook I» در ماه نوامبر ۲۰۲۳، تاییدیههای سازمانهای ناظر بر محیط زیست را دریافت کرد که اولین مجوز تایید شده برای تولید اورانیوم در استان مذکور طی دو دهه اخیر محسوب میشود.

شرکت «Denison Mines» قبل از سرمایهگذاری در معدن اورانیوم «Patterson Lake North» تحت مدیریت شرکت «F3 Uranium»، گزارشهای مرتبط با مرحله مطالعات امکانسنجی برای پروژه اورانیوم «Wheeler River» تحت مدیریت خود را منتشر کرد.

همچنین شرکت «IsoEnergy» در ماه سپتامبر ۲۰۲۳، سهام شرکت «Consolidated Uranium» را خریداری کرد. به علاوه شرکت «Uranium Energy Corp» طی دو سال گذشته، ۵۷۰ میلیون دلار کانادا برای خرید سهام شرکتهای «Uranium One» ،«UEX Corp» و به دست گرفتن مدیریت پروژه «Roughrider» هزینه کرده است.

شرکت «Cameco» و شرکت «Brookfield Renewable Partners» در ماه اکتبر ۲۰۲۳، قرارداد سرمایهگذاری مشترک خود برای خرید نیروگاه هستهای ساخته شده توسط شرکت «Westinghouse» به ارزش ۷٫۹ میلیارد دلار را به امضا رساندند.

کاهش قیمت نیکل در سال ۲۰۲۳در ماه آوریل ۲۰۲۳، شرکت «PT Trimegah Bangun Persada» اندونزی که با نام «Harita Nickel» شناخته میشود، حدود ۱۰ تریلیون روپیه (۶۷۲ میلیون دلار) در بزرگترین عرضه عمومی اولیه بورس اندونزی سرمایه کسب کرد.

شرکت «Nornickel» پیشبینی کرده بود که در سال ۲۰۲۳ فلز نیکل در وضعیت مازاد عرضه و فلز پالادیوم در وضعیت کسری تولید قرار خواهد گرفت.

عرضه اولیه سهام شرکت «Harita Nickel» چندان به مذاق خریداران سهام به دلیل کاهش قیمت نیکل خوش نیامد. بر همین اساس، نیکل بدترین عملکرد را در میان دیگر فلزات پایه در سال ۲۰۲۳ داشته است. قیمت نیکل پس از آغاز معاملات این فلز در سال ۲۰۲۳ با رقم ۳۰ هزار دلار در تن، به نصف کاهش پیدا کرد.

در سال ۲۰۲۴، وضعیت برای نیکل نیز چندان عالی به نظر نمیرسد. در همین راستا، شرکت «Nornickel» پیشبینی کرده است به دلیل کاهش حجم تقاضای نیکل در صنعت خودروهای الکتریکی و افزایش عرضه این فلز از اندونزی، بر حجم مازاد عرضه این فلز افزوده خواهد شد.

از جمله دلایل کاهش حجم تقاضای نیکل در سال ۲۰۲۳، میتوان به ادامه فرایند کاهش حجم ذخایر مواد اولیه در انبارها در زنجیره تامین خودروهای الکتریکی، افزایش سهم باتریهای لیتیوم یون فسفات (LFP) و تغییر تمایل مصرفکنندگان به خرید خودروهای اتصال الکتریکی دوگانهسوز (PHEV) به جای خودروهای الکتریکی در چین اشاره کرد. در همین حال، توسعه ظرفیتهای جدید تولید نیکل اندونزی با سرعت بالایی ادامه دارد.

فلز پالادیوم نیز سال سختی را پشت سر گذاشت و در سال ۲۰۲۳، قیمت این فلز با توجه به ثبت پایینترین میزان هزینه تولید چند سال اخیر در ابتدای ماه دسامبر ۲۰۲۳، بیش از یک سوم کاهش یافت. فلز پالادیوم آخرین بار با قیمت یک هزار و ۱۵۰ دلار در هر اونس معامله شده بود.

محدودیت چین در صادرات برخی مواد معدنی حیاتیدر ماه جولای ۲۰۲۳، دولت چین اعلام کرد که بر صادرات دو فلز گالیوم و ژمانیوم در راستای تشدید جنگ تجاری بر سر فناوری با آمریکا و اروپا محدودیت اعمال خواهد کرد.

دولت چین بر همین مبنا بیان کرد که اگر صادرکنندگان قصد دارند گالیوم و ژرمانیوم را به خارج از چین صادر کنند، باید برای این کار مجوزی از وزارت بازرگانی چین دریافت کرده و سپس جزئیات خریداران خارجی و درخواستهای آنها را به این وزارتخانه گزارش کنند.

بر اساس انجمن مطالعات اتحادیه اروپا در خصوص مواد اولیه حیاتی در سال ۲۰۲۳، به طور عمده چین ۹۴ درصد از عرضه گالیوم و ۸۳ درصد از عرضه ژرمانیوم جهان را در اختیار دارد. گفتنی است از این دو فلز مذکور در ساخت تراشه، تولید تجهیزات ارتباطی و صنایع دفاعی استفاده میشود.

در ماه اکتبر ۲۰۲۳، دولت چین در ادامه محدود کردن صادرات برخی مواد معدنی حیاتی اعلام کرد که در راستای حمایت از امنیت و منافع ملی صادرکنندگان محصولات گرافیتی در چین، نیازمند دریافت مجوز برای انجام این کار هستند. لازم به ذکر است که چین، بزرگترین تولیدکننده و صادرکننده گرافیت در جهان به شمار میرود. به علاوه، بیش از ۹۰ درصد از فرآوری گرافیت جهان در این کشور انجام میشود که در تولید آند بهکاررفته در تولید باتریها مورد استفاده قرار میگیرد.

برخی از شرکتهای فعال در بخش معدن آمریکا اعلام کردند که با توجه به این اقدام چین، دولت آمریکا بهتر است در تسهیل روند صدور مجوزهای تولید و استخراج در معادن آمریکا تجدیدنظر کند. به گفته اتحادیه نوآوری بخش خودرو به عنوان نماینده شرکتهای فعال در زنجیره تامین خودرو، نزدیک به یک سوم گرافیت مصرفی در ایالات متحده آمریکا از چین وارد میشود.

دولت چین اخیرا در ماه دسامبر ۲۰۲۳، صادرات فناوریهای مرتبط با تولید آهنرباهای دائمی تولید شده از عناصر نادر خاکی کمیاب را ممنوع اعلام کرد.

گفتنی است مجموعه عناصر نادر خاکی متشکل از ۱۷ فلز است که برای تولید آهنربای دائمی بهکار میروند و از آنها در تولید موتور وسایل نقلیه الکتریکی، توربینهای بادی و برخی وسایل الکترونیک استفاده میشوند.

در حالی که کشورهای غربی در تلاش هستند تا واحدهای تولید و فرآوری عناصر نادر خاکی خود را راهاندازی کنند، انتظار میرود محدودیتهای اعمال شده از سوی دولت چین بر برخی از مواد معدنی حیاتی، بیشترین تاثیر را بر تامین عناصر نادر خاکی سنگین مورد استفاده در موتورهای وسایل نقلیه الکتریکی، تجهیزات پزشکی و تسلیحات در دیگر کشورها داشته باشد؛ چراکه به نوعی فرآوری این عناصر در انحصار کشور چین قرار دارد.